こんにちはキノ(@kinolife3)です。

老後の為の資産づくりが大事だと感じて、出来ることから少しずつ…。

資産づくりの為にコツコツと積立投資を始めました。

キノくま

キノくま

この記事には広告・P Rを含みます。アフィリエイト広告を使用しています。

コンテンツ

資産運用(投資)は早く始めた方がよい

結論から言うと、資産運用(投資)は1年でも早く始めた方が良いです。

もし始めてみて、嫌だと感じたら辞めちゃえば良いだけです。

何も損しないです。

すごく少額から投資を始められるようになったので、財産を失うほどの恐怖はありません。

少額からの投資で、金銭的に1万円損したとしても、経験を買ったと思えば、何の損もありません。

キノくま

今までの僕が考えていた老後の資産づくり

- お金を貯金するために節約しよう

- お金を貯金するために給与を増やそう

- 出世 or 転職 or 副業

- お金は「預貯金」でいつでも出金可能に

多くの人が、このように考えているかもしれませんが「資産づくり = 貯金」という考え方。

確かにお金を確実に残すためには、貯金というのは確実かもしれませんが、お金を運用して増やすという「掛け算」にはなりません。

これからの僕が考える老後の資産づくり

- 現金保有の割合を少なくして投資を行う

- 安全性も考えて少額の積立投資から実践

- 時間をかけてゆっくり増やす

なんとも、箇条書きするのは難しいですが、最近はいろいろな投資商品が増え、すぐに換金して出金可能なものがあります。

例えば投資をして損をしたとしても、換金して出金してしまえは、それ以上の損が出ることはありません。

そして「現金なら安全」というのは全く何の根拠もありません。

日本やアメリカのような先進国でさえ、国の情勢によって貨幣価値は日々変動しています。

あまり感じないかもしれませんが、貨幣の価値は常に同じでは無いのだと知りました。

お金を「預貯金」して目の前から離しておくことは、お金に関心を持たなくなる第一歩だと思います。

お金を「投資」して、常に流動させておくことで、その時の最適な判断をしていくことで、資産の価値を守ることができるのだと思っています。

そして投資で大きく運用利益をあげようと思うと大切なのは「複利」と「継続年数」だと思っています。

複利についてはこちらの記事で触れています。

給与(額面)の3ヶ月分あれば大丈夫

無責任なことを言いますが、給与の3ヶ月の預貯金があれば、何かあった時の蓄えくらいにはなるんじゃないでしょうか?

何か高額なものが欲しいとか、旅行に行きたいとか、決まった出費の予定がなければ、給与の3ヶ月以上の預貯金はもったいないと思います。

自己投資か資産運用かどちらかに

冗談じゃなく、必要以上の預貯金を置いておくのはもったいないです。

自分が成長することで、将来的に出世する可能性も高くなりますし、そのために自分に投資することも大事だと思います。

また、お金を貯める理由が「クルマを買う」や「結婚資金」などの明確な金額や時期が決まっているのなら、なおさら投資をした方が良いと思います。

目的のある貯金は、時期が来るまで動かさない資金なので、資産運用に活用しやすいものです。

目的の時期が来るまでの期間だけでも資産運用してみる価値はあると思います。

貯金感覚で積立投資するのがおすすめ

こんなツイートをしてみました。

これが投資というものか…。

2年かけて毎月3万円貯めたスーパー定期を一年寝かせて稼いだ利息…

ワンコイン投資の4500円の積立資金でたったの3ヶ月で越えちゃった…

運用効率が何千倍とかじゃない?

稼いだ金額はたった200円だけど笑

— kinolife – キノライフ 「プペル&サーカス&天才万博」応援中 (@kinolife3) December 19, 2019

お金を一生懸命貯めようと思って定期預金をしていたのに、定期預金の利息よりもLINEスマート投資のワンコイン投資の利息の方が上回っていたんですね。

LINEのスマート投資も好きなタイミングで資産の積立を停止したり、資産の出金が可能なので貯金の感覚で積立投資をしておいて必要なタイミングで現金化するのも賢い投資の方法だと思います。

もちろん投資なので、マイナスになってしまう可能性もありますので自分の可能な範囲で取り組んでみてください。

老後2,000万円を貯めるために資産運用始めました

僕も老後2,000万円を貯めるために、初期投資額40万円、毎月の積立額2万円で資産運用を始めてみました。

リスク分散もしておきたいので、積立投資の口座は、AIロボットが資産運用管理をしてくれるWealthNavi(ウェルスナビ)とTHEO+(テオプラス)の2つに分散して投資してみました。

WealthNavi(ウェルスナビ)とTHEO+(テオプラス)の比較をしていきますね

どうせ投資するならリスク分散をしておきたいのと、どちらが投資効率が良いのか試してみたいので、同じ初期投資額、同じ積立金額「初期投資20万円と積立毎月1万円」でまずは1年間の投資をしてみようと思います。

投資なので初めの数ヶ月はマイナスになることが多いと思いますが気長にグラフを眺めていこうと思います。

入金の反映や運用開始までのスピードなどはウェルスナビの方がスピーディーなので、レスポンスなどを重要視する方にはウェルスナビがおすすめかもしれません。

僕も資産運用のために定期預金をいくつか解約したよ。

100万円の預貯金のうち、70万円を資産運用に回してみました。

- FX投資 → 30万円

- ウェルスナビ → 20万円

- テオプラス → 20万円

- 現金 → 30万円

という感じで、定期預金を増やせるか挑戦中です。

残りの現金は置いておこうと思っていますが、年が明けたらNISAにも挑戦してみようと思っています。

資産運用のシミュレーションはこんな感じ

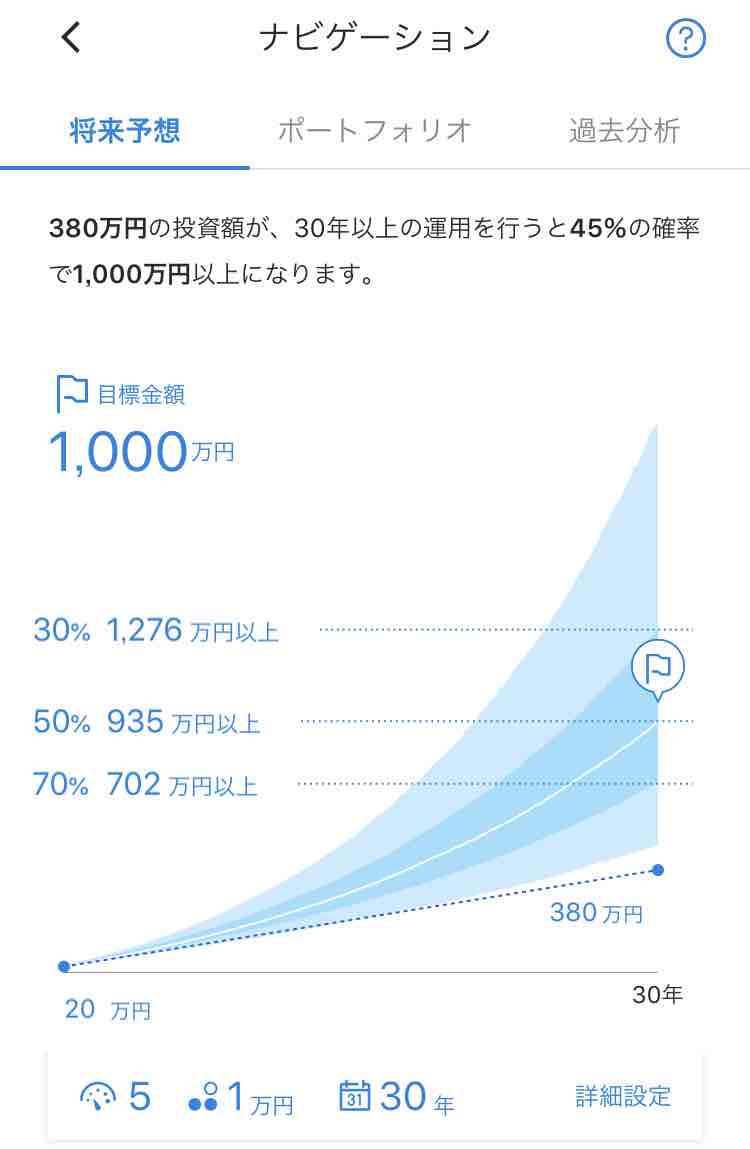

ウェルスナビの積立シミュレーションで試算して「初期投資20万円と積立毎月1万円」で将来予想をグラフにしてみたところ「380万円」の投資額(元本)が702万円以上になる可能性が70%、1,276万円以上になる可能性は30%もあるとのことで試算結果には「希望しかない」ですね。

「380万円」の投資額(元本)が1,276万円以上になる可能性も!

実際は税金や手数料の問題もあるので、試算通りとはいかないと思いますが、可能な範囲で情報公開していきますので今後の記事にご期待くださいね。

口座開設は簡単なのでおすすめです。

積立投資のWealthNavi(ウェルスナビ)とTHEO+(テオプラス)の口座開設はすごく簡単です。

5分程度で完了したので良ければ下記より登録してみてくださいね。

WealthNavi

【簡単5分】AI積立投資ウェルスナビの口座開設方法と準備物を解説

【簡単5分】AI積立投資ウェルスナビの口座開設方法と準備物を解説

THEO+

[…] 投資を始める年齢やタイミングはいつが良い?後悔しない人生設計を! […]

[…] 投資を始める年齢やタイミングはいつが良い?後悔しない人生設計を! […]

[…] 投資を始める年齢やタイミングはいつが良い?後悔しない人生設計を! […]

[…] 投資を始める年齢やタイミングはいつが良い?後悔しない人生設計を! […]