キノくま

キノくま

ブログを始めてもうすぐ2年…。

始めた当初は、将来設計なんかも特になく、なんとなくお金を貯めて、何にも疑問を持たずに保健に加入して…という生活をしていました。

しかし、世間で「老後2,000万円問題」という言葉を耳にするようになってから、すこしずつ老後のための資産形成について考えるようになりました。

2,000万円問題について書いた記事はこちら。

積立&資産運用で老後2,000万円問題についてどう乗り切るか?

積立&資産運用で老後2,000万円問題についてどう乗り切るか?

老後に2,000万円を貯蓄しようと思ったら

20代で始めると、月々4万円程度。

30代で始めると、月々5万円程度。

貯金(預金)だけでは、なかなか2,000万円を貯蓄しようと思うと、かなり大変です。

キノくま

ほんとにズブの素人が、貯金に回していた予算のうち、月々2万円を資産運用にあてたら、1年間で10万円以上資産が増えたので、参考になればと思います。

資産運用に必要なのは…

- 毎月1万円程度の積み立て

- 積立アプリに必要なスマートフォン

- 余裕があれば初期投資の資金

といった程度です。

将来のために毎月3万円程度、なんとなく貯金する余裕があるのなら、そのうちの1万円を資産運用に充ててみませんか?

日本人は諸外国の人と比べて「マネーリテラシー」が低いと言われているので、この機会にお金について考えてみませんか?

この記事には広告・P Rを含みます。アフィリエイト広告を使用しています。

コンテンツ

初心者におすすめの資産運用とは?

この記事を読んでいる方は、投資を始めたばかり…これから投資を考えている…という方が多いと思うのですが「投資 = 元本割れしない」ということはありませんので、あくまで自己責任で投資商品は選びましょう!

そこで、初心者におすすめの投資の条件について考えてみました。

キノくま

- リスクの分散が可能なこと

- 小額から始められること

- プロのアドバイスがあること

- 節税効果があること

- いつでも解約・換金できること

資産運用にはローリスクなものから、ハイリスクなものまでたくさん挙げられますが、資産運用を始めるならリスクの分散をできることが一番だと感じています。

例えば、リスクの高い「仮想通貨」や「FX」などの取引だけでなく、リターンは少ないけれどリスクの少ない「債券」や「預金」など、投資先を分散して、長期でバランスよく、資産形成をしてくことが大事です。

最近は、リスクとリターンのバランスの取れた「投資信託」や「ETF」などの金融商品も増えてきています。

投資信託は、お金を運用するプロの「ファンドマネージャー」が運用してくれるので、個人の知識だけで投資するよりも高い安定性を期待することができます。

最近では、10万円以内の小額から投資できるものも増えているので、いろいろ情報収集をすることから初めてみても良いかもしれませんね。

リスクを分散できる観点からおすすめしたいのは「積立投資」

リスクの分散については「投資先」の以外に「タイミング」の分散も有効であると言われています。

市場は常に流動的に動いているので、相場の良い時もあれば、相場の悪い時もあるものです。

市場の良し悪しで投資をするのではなく、良い時も悪い時も一定の間隔、一定の金額で投資をすることでさらにリスクを分散することができます。

※非課税枠のあるつみたてNISAなら100円から投資ができるというお手軽さ!

キノくま

積立投資には「投資信託」に投資するものや「不動産」や「コモディティー」など、さまざまな投資商品に分散して投資するものまで様々あります。

投資信託の積立投資は、投資先の分散と投資タイミングの分散の2つの柱でリスク分散できるので、かなりリスクを減らして投資することができます。

キノくま

積み立てしたから安心!ではなく。長く続けられる金額で積み立てを始めましょうね!

![]()

節税枠(非課税枠)のある投資もおすすめ

あと投資の中には年間の非課税枠の設けられている「NISA」や「iDeCo」などもあります。

「NISA」や「iDeCo」について、まとめている記事もありますのでそちらを参考にして下さい。

「iDeCo」は原則60歳を超えるまでは解約が難しいのですが「NISA」は好きなタイミングで解約することができるので、投資初心者にはおすすめです。

キノくま

初心者におすすめするお任せ型の「AI投資」

そして初心者にお勧めしたい投資が、実際に僕も16ヶ月運用している投資一任型の「ロボットアドバイザー」による投資です。

市場のビッグデータをもとに、進化し続けるAI(人工知能)が投資先を選定、購入から売却、リバランスまで一括してくれます。

実際に僕が使ってみた感想もいろいろ記事にしているので読んでみて下さいね。

キノくま

ロボットアドバイザーについても記事にまとめているので、気になる方はそちらを一読ください。

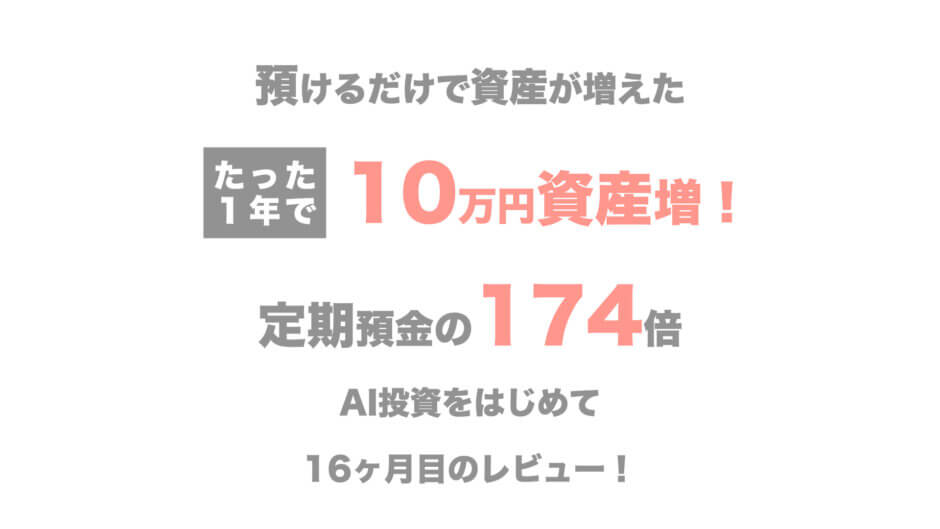

1年ちょっとで12万円増えた資産運用の内訳は?

キノくま

それぞれ20万円ずつ口座に入金して、毎月1万円ずつ積み立てています。

入金・積立した日本円を「AIロボアドバイザー」が設定しておいたリスク許容度に合わせて、自動で分散投資・リバランスをしてくれる便利なサービスです。

分散投資のつもりで「THEO」と「Wealth Navi」に分けて投資しているのですが、実際にうまく運用利益を出しているのは「Wealth Navi」の方です。

16ヶ月の間実際にお金を運用したところ「THEO」と「Wealth Navi」を合わせた運用額は125,582円という成績でした。

実際に投資した金額を表にまとめてみました。

| 投資した額 | 口座残高 | 運用利益 | 利益率 | |

| THEO | 360,000円 | 405,120円 | 45,120円 | 12.5% |

| Wealth Navi | 360,000円 | 44,462円 | 80,462円 | 22.3% |

「THEO」と「Wealth Navi」の運用益の推移については、記事にまとめていますので、詳しくみたい方は、リンクをクリックしてみてくださいね。

定期預金ではここまで増えない

今回運用したお金ですが、銀行の定期預金に預けっぱなしだったら、ここまで増えなかったと思います。

銀行の定期預金はおおよそ年利0.1%

72万円を1年預けておいたとして、もらえる金利は720円。

資産運用で増えた125,582円は、定期預金の720円と比較すると174倍もの運用効率。

資産運用は余剰資金で行うものですが、銀行に眠らせているお金があるのなら、資産運用に当ててみるべきだと思います。

キノくま

まだまだ、いろいろとまとめたいのですが、今日はこの辺で終わります。

他にもまだまだ株式投資などはしたことがないので、そういった投資についても近日中にまとめていきますね。